In cosa consiste la cedolare secca? Posso optare per la cedolare secca? Facciamo un po’ di chiarezza e vediamo tutto ciò che devi sapere per fare la scelta giusta

Cos’è?

La cedolare secca è un regime facoltativo che consente di sostituire l’Irpef e le relative addizionali, l’imposta di registro e l’imposta di bollo, con il pagamento di un’imposta sostitutiva. Questa facoltà riguarda le persone fisiche, titolari del diritto di proprietà o del diritto reale di godimento di un immobile che danno in locazione fuori dall’esercizio di attività di impresa, arti e professioni.

Differenze?

Normalmente il contribuente che stipula un contratto di locazione senza l’opzione della cedolare secca come locatore:

- Deve dichiarare i canoni d’affitto nella dichiarazione dei redditi nel modello Unico o nel modello 730;

- Tali redditi vanno sommati agli altri di cui il contribuente è titolare;

- Sull’ammontare complessivo del reddito complessivo viene calcolata l’Irpef dovuta.

Diversamente nel caso in cui il locatore opti per la cedolare secca:

- il locatore applica sul totale dei canoni di locazione un’imposta sostitutiva;

- i redditi da locazione non sono più rilevanti ai fini Irpef (ma vanno comunque indicati in dichiarazione ai fini del riconoscimento di benefici collegati al possesso di requisiti reddituali; come per esempio la determinazione dell’Isee).

La cedolare secca in breve

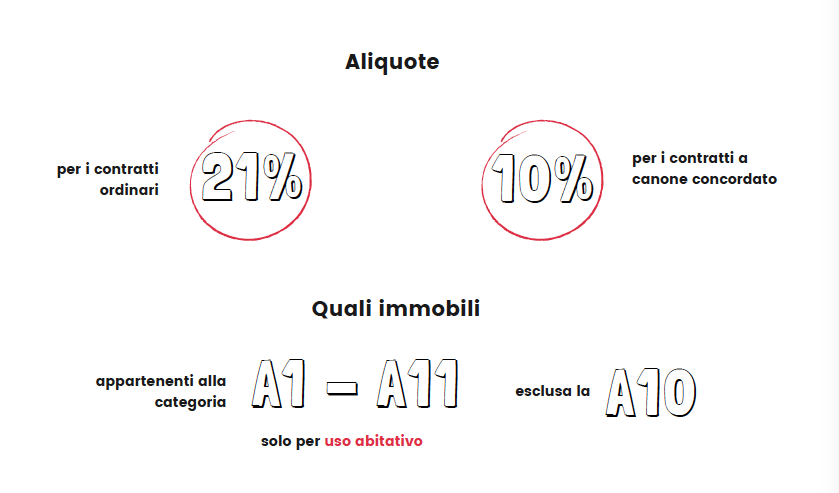

- L’aliquota della cedolare secca è

- del 21% per i contratti ordinari

- del 10% per i contratti a canone concordato

- Gli immobili che possono usufruire della cedolare secca sono quelli appartenenti alle categorie catastali da A1 a A11 (esclusa l’A10 – uffici o studi privati) locate a uso abitativo e le relative pertinenze

- locate congiuntamente all’abitazione

- locate con contratto separato se nel contratto di locazione della pertinenza si fa riferimento a quello dell’immobile abitativo e sia evidenziato il vincolo pertinenziale.

- La legge di bilancio del 2019 ha introdotto la possibilità di usufruire del regime della cedolare secca anche sugli immobili commerciali di categoria c6 inferiori ai 600 mq, per i contratti stipulati a partire dal 1° gennaio 2019. Tale norma non è stata prorogata nella Legge di bilancio 2020

- L’opzione della cedolare secca riguarda l’intero periodo di durata del contratto (o della proroga) o, se l’opzione è già stata esercitata nelle annualità successive alla prima, per periodo di durata residua del contratto. In ogni caso il locatore ha diritto di revoca dell’opzione da effettuarsi entro 30 giorni dalla scadenza dell’annualità precedente, versando l’imposta di registro.

Ti è stato utile questo articolo? Leggi anche Provvigioni locatari: anche gli Stati Uniti si preparano ad abolirle

Amante del buon cibo, dei viaggi e con un legame indissolubile con la pallavolo. Dopo una laurea in Economia, sta finendo gli studi magistrali in Digital Marketing and Management mentre muove i primi passi nel mondo del real estate.