A un anno dal primo lockdown, gli analisti registrano come l’impatto su numero di compravendite e prezzi sia stato meno eclatante rispetto alla profondità della crisi economica che stiamo vivendo.

A fronte del calo delle compravendite atteso del 15-20%, il calo effettivo nel 2020 è stato del 7,7%. Nel quarto trimestre, infatti, si è verificato un rimbalzo e le compravendite sono salite dell’8%.

Cosa aspettarsi per il 2021? Quali sono le tendenze principali in atto e, per i molti che acquistano casa stipulando un mutuo, quali sono le opzioni più convenienti tra tasso fisso e variabile?

La pandemia può costituire motivo di ripresa per il settore?

Per Mario Breglia di Scenari Immobiliari, l’effetto della pandemia è quello di una forte ripresa del settore immobiliare, a livello globale. Breglia parla di un ritorno all’investimento immobiliare diretto, per varie motivazioni:

- esigenza di una casa diversa rispetto a quella che si possiede

- nel 2020 e nel 2021 è aumentato il risparmio delle famiglie

- alternative finanziarie di investimento scarse o poco interessanti

Il problema dell’Italia per Breglia – ad eccezione di Milano che si distingue per l’offerta residenziale di nuove costruzioni – è che l’offerta immobiliare è ferma. Chi vuole comprare quindi deve attingere al mercato dell’usato, che raramente corrisponde alle esigenze e ai gusti di chi vuol comprare, ed è per questo che il mercato arranca.

Esigenze mutate della domanda

Paola Dezza del Sole 24 Ore parla di esigenze mutate: preferenze per metrature più grandi, più locali, spazi verdi e quindi rinnovato interesse per le periferie ma anche per le seconde case. Per i prezzi – oggi in lieve discesa – si prevede stabilità nel corso del 2022 e poi una risalita nel 2023.

Dai dati dell’Agenzia delle Entrate emerge che mentre nei piccoli centri le compravendite hanno tenuto o sono addirittura aumentate, nelle principali 8 città d’Italia le transazioni immobiliari sono state in sofferenza. Nei piccoli centri, tuttavia, si costruisce pochissimo, quindi ci si deve rivolgere a un mercato dell’usato e passare per un intervento di ristrutturazione.

Buon momento per le seconde case

Il segmento delle seconde case sta vivendo un rinnovato interesse, si cercano case più vicine alla residenza primaria per viverci per più tempo (per vari motivi: stop al turismo, smartworking, …). Il mercato di Liguria, Toscana, Sicilia, Puglia che in tempi ordinari era solo stagionale sul versante delle locazioni, oggi è annuale. La Sicilia sta avendo anche un grande ritorno di ‘cervelli in fuga’, ex emigrati che erano andati via per lavoro e sono ritornati a vivere nei comuni d’origine.

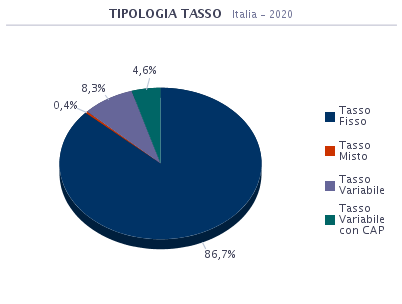

Mutui: tasso fisso o variabile?

La forchetta tra tasso fisso e variabile che sta mutando. Sarà finito il momento d’oro del tasso fisso? Per Roberto Anedda di MutuiOnline, la risposta è no. Nonostante gli indici IRS, dallo 0 assoluto a cui erano scesi, stiano risalendo per assestarsi intorno allo 0,4/0,5 – che è comunque un livello estremamente contenuto – il tasso fissa rimane, ad oggi, la scelta vincente.

Come spiega Anedda, infatti “i tassi fissi potranno avere qualche ulteriore rincaro nel corso dei prossimi anni, ma rimarranno comunque molto convenienti: anche a fronte di un leggero apprezzamento garantiscono la sicurezza di una rata costante negli anni. Tra l’altro, anche la BCE conferma che il costo del denaro in una prospettiva di breve-medio termine non potrà che rimanere contenuto”.

Il tasso fisso ha avuto anche il pregio di aver semplificato un’offerta bancaria che si era fatta troppo articolata. I tassi in continua discesa hanno permesso alle banche di semplificare e razionalizzare l’offerta, mentre prima per il cliente era difficile orientarsi tra una molteplicità di strumenti.

In sostanza, la possibilità che in futuro i tassi possano essere più favorevoli di quelli attuali è abbastanza improbabile, senza contare che il tasso fisso da la garanzia rassicurante della stabilità nel tempo e si presenta come uno strumento facilmente comprensibile, ecco perché al momento i mutui a tasso fisso sono il prodotto più efficiente su cui si concentra oggi circa il 90% dell’erogazione mutui.

E per chi non ha capacità di reddito?

La pandemia avrebbe prodotto una dinamica dirompente anche sul mercato delle locazioni, come conseguenza del blocco del turismo e della mancanza di turisti internazionali che hanno messo un freno al segmento short-rent. Breglia parla di un'”mercato delle locazioni solido sia nelle grandi città che nei piccoli centri perché guidato dall’interesse di chi non ha grosse disponibilità economiche o non è interessato a comprare, che – unito ai vantaggi fiscali per i proprietari rappresentati dalla cedolare secca – hanno prodotto un’esplosione del 60% a livello di locazioni”.

In generale, per gli esperti, la somma di questi fattori produrrà un segnale positivo per il settore, con un recupero del patrimonio immobiliare e un riequilibrio delle quotazioni sul territorio nazionale.

Classe ’93, sportiva dalla nascita, amante dei viaggi e dell’avventura e interessata al mondo digital. Dopo una laurea in Management dell’Impresa all’università Cattolica di Milano si occupa di marketing e comunicazione nel settore del Real Estate.

1 Comments

Federico

Bell’articolo. Offre una buona visione d’insieme del mercato immobiliare, anche se devo segnalare un aumento cospicuo delle locazioni rispetto alle vendite.