Essere a conoscenza delle imposte che si dovranno sostenere durante l’acquisto della casa può influire molto sulla scelta. Ma quali sono i fattori che influiscono su tipologia e ammontare dell’imposta? Andiamo a scoprirlo

Le imposte variano in base a se il venditore è un privato o un’impresa e in base alla possibilità di usufruire del bonus prima casa. Andiamo a vedere nel dettaglio ogni possibilità.

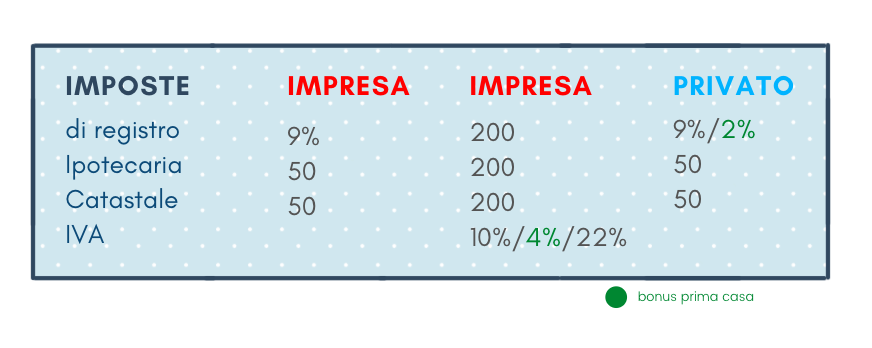

Acquisto dell’abitazione da un’impresa

Se si compra casa da un’impresa la cessione sarà generalmente esente da IVA. Si dovrebbero sostenere solo:

- L’imposta di registro al 9%

- L’imposta ipotecaria di 50 euro

- L’imposta catastale di 50 euro

L’IVA dovrà essere sostenuta solo nel caso in cui:

- impresa venditrice sceglie di assoggettare l’imposta ed esplicitarne la scelta nell’atto di vendita o nel contratto preliminare

- Per le cessioni di fabbricati abitativi destinati ad alloggi sociali dove il venditore opta per l’assoggettamento dell’IVA ed esprime la scelta nell’atto di vendita o nel contratto preliminare

In queste casistiche gli acquirenti sono tenuti a pagare:

- L’IVA al 10% per le cessioni e atti di costituzione di diritti reali di case di abitazione, anche in corso di costruzione, classificate o classificabili nelle categorie catastali diverse da A/1, A/8 e A/9, qualora non sussistano i requisiti per fruire delle agevolazioni “prima casa”. Con i benefici imposta prima casa l’IVA da versare si riduce al 4%.

- L’IVA del 22% viene applicata per le abitazioni classificate o classificabili nelle categorie catastali A/1, A/8 e A/9.

- Imposta di registro pari a 200 euro

- Imposta ipotecaria di 200 euro

- Imposta catastale di 200 euro

Acquisto dell’abitazione da un privato

Quando si acquista casa privatamente le imposte che dovranno essere sostenute sono:

- Imposta di registro del 9%

- Imposta ipotecaria di 50 euro

- Imposta catastale di 50 euro

Se l’acquirente gode dei benefici del bonus prima casa l’imposta di registro viene ridotta al 2% fermo restando la soglia minima di 1000 euro.

In ogni caso tutti gli atti assoggettati all’imposta di registro e tutte le altre formalità per effettuare gli adempimenti al catasto ai registri immobiliari sono esenti dall’imposta di bollo, dai tributi catastali e dalle tasse ipotecarie.

La base imponibile Iva

Se la cessione è assoggettata a Iva la base imponibile viene determinata dal prezzo della transazione.

Qualora il prezzo indicato nella fattura dell’atto di cessione non corrispondesse con il valore effettivo, l’acquirente è responsabile con il venditore per il dovuto pagamento della differenza dell’imposta che dovrà essere sostenuta entro 60 giorni dalla stipula dell’atto. Inoltre, sempre entro i 60 giorni, dovranno essere consegnati all’Agenzia delle Entrate la copia dell’attestazione del pagamento e della regolarizzazione delle fatture.

Il sistema del prezzo valore

Per quanto riguarda l’imposta di registro, ipotecaria e catastale in alcune casistiche è possibile richiedere il sistema del prezzo valore. Questo è un criterio differente per l’applicazione della base imponibile per questa determinata tipologia di imposte introdotto nel 2006. Consiste nel considerare come base imponibile il valore catastale dell’immobile a prescindere dal valore di cessione concordato. È applicabile per l’acquisto di case assoggettate all’imposta di registro proporzionale dove l’acquirente è una persona fisica che non agisce nell’esercizio di attività commerciali, professionali o artistiche. È quindi utilizzabile per tutte le transazioni tra privati o da venditori imprese esenti Iva.

Inoltre, viene applicato anche sugli atti traslativi o costituitivi di diritti reali parziali e di godimento e gli acquisiti in sede di espropriazione forzata o a seguito di un pubblico incanto, sempre ad uso abitativo. Per essere applicabile è necessario che l’acquirente ne faccia richiesta esplicita al notaio durante l’atto di compravendita.

Si può ricadere in un atto sanzionabile nel momento in cui il corrispettivo concordato indicato nell’atto di acquisto sia diverso da quello reale prevedendo una sanzione che va dal 50% al 100% della differenza tra l’imposta dovuta e quella pagata. Inoltre, le imposte di registro, ipotecaria e catastale verranno calcolate sul prezzo concordato e non più sul valore catastale.

Se venisse invece indicato un valore catastale minore rispetto a quello che si sarebbe ottenuto applicando il coefficiente previsto dalla legge, la base imponibile rimarrebbe comunque il valore catastale ma bisognerà pagare all’Agenzia delle Entrate la maggiore imposta. Il valore catastale si ottiene moltiplicando il valore della rendita catastale rivalutata del 5% per il coefficiente di 120.

Ulteriori vantaggi previsti da questo sistema sono le limitazioni dei poteri di accertamento dell’Agenzia delle Entrate riguardo Irpef e imposta di registro. Infatti, l’Agenzia non può accertare i valori ai fini delle imposte salvo i casi di occultamento. Inoltre, il sistema prezzo-valore comporta una riduzione del 30% degli oneri dovuti al notaio.

Ti è stato utile questo articolo? Leggi anche Nuova IMU: cosa bisogna sapere su novità e proroga scadenze

Amante del buon cibo, dei viaggi e con un legame indissolubile con la pallavolo. Dopo una laurea in Economia, sta finendo gli studi magistrali in Digital Marketing and Management mentre muove i primi passi nel mondo del real estate.