Come datori di lavoro o lavoratori dipendenti abbiamo sicuramente incontrato il codice tributo 1001.

Questo codice riguarda il versamento delle ritenute d’acconto su retribuzioni, pensioni, trasferte, mensilità aggiuntive e relativo conguaglio.

Scopriamo insieme quando si applica, come si determina l’importo del versamento e come evitare errori.

Codice tributo 1001: cos’è e quando si utilizza

Il codice tributo 1001 si utilizza principalmente per il versamento delle ritenute IRPEF sui redditi da lavoro dipendente.

Il datore di lavoro ha l’obbligo, in quanto sostituto di imposta, di determinare e versare l’imposta sul reddito corrisposto al lavoratore, mese per mese, e di rilasciare una Certificazione Unica (CU) entro il 16 marzo dell’anno successivo.

Le ritenute sono a titolo di acconto: riguardano solo il reddito da lavoro dipendente e le componenti fiscali che vi fanno riferimento, ma se i l lavoratore ha altri redditi oppure può fruire di deduzioni o detrazioni fiscali, deve riliquidare l’imposta attraverso la dichiarazione dei redditi.

In quella occasione, potrà utilizzare le ritenute certificate dal datore di lavoro come acconti già versati, e pagare la differenza oppure ottenere un rimborso, a seconda dei casi.

IRPEF codice 1001: applicazione e soggetti interessati

Come abbiamo detto nel paragrafo precedente, le ritenute d’acconto ai fini IRPEF da determinare e versare con il codice 1001 riguardano il lavoro dipendente.

Ma attenzione: occorre ricordare che non tutti i contratti di lavoro subordinato prevedono calcolo e versamento della ritenuta: sono esonerati dall’applicazione delle ritenute i datori di lavoro domestico.

I datori di lavoro domestico, infatti, non sono considerati sostituti di imposta.

L’obbligo di operare queste ritenute, infatti, non consiste solo nel calcolo, nel versamento e nel rilascio della Certificazione Unica, ma include anche:

- la trasmissione telematica delle informazioni delle CU all’Agenzia delle Entrate, nello stesso termine del rilascio, cioè entro il 16 marzo dell’anno successivo;

- la predisposizione e la trasmissione della dichiarazione fiscale Modello 770 – Sostituti d’Imposta, entro il 31 ottobre dell’anno successivo.

L’esonero per il lavoro domestico (essenzialmente colf, badanti e baby-sitter) è legato alla particolarità del rapporto, in cui il datore di lavoro è una famiglia che di solito non è attrezzata per obblighi di questa portata.

Questo esonero ha un’implicazione che spesso i collaboratori familiari non considerano, e cioè che se superano il limite per la presentazione della dichiarazione dei redditi (la cosiddetta “no tax area”, attualmente fissata in 8.500 euro), devono trasmettere il Modello 730 e liquidare la loro IRPEF.

Per tutti gli altri rapporti di lavoro subordinato, invece, il datore di lavoro deve operare la ritenuta d’acconto IRPEF e versarla mensilmente utilizzando il codice tributo 1001.

Versamento del codice tributo 1001 con il Modello F24

In questo paragrafo descriveremo le modalità del calcolo delle ritenute, i conguagli e le modalità di versamento.

Calcolo delle ritenute

Il calcolo della ritenuta è abbastanza articolato e, in particolare, secondo il DPR 600/73, si deve:

- stimare l’imponibile annuo;

- determinare l’IRPEF annua tenendo conto degli scaglioni, delle aliquote, delle detrazioni per lavoro dipendente e dei bonus, se spettanti;

- ripartire l’IRPEF annua per le mensilità contrattuali.

Se è previsto che le mensilità aggiuntive vengano erogate in ratei (cioè quote) lungo i dodici mesi, ovviamente la ripartizione sarà in dodicesimi e non in tredicesimi o quattordicesimi.

Facciamo un esempio:

- Retribuzione mensile lorda: 2.500 euro

- Contributi a carico dipendente: 9,49%

- Mensilità: 13

L’imponibile annuo sarà pari a 2.500 euro meno il 9,49% (i contributi sono deducibili ai fini IRPEF, per il dipendente) moltiplicato 13, cioè pari a 29.416 euro

Su questo imponibile, l’IRPEF al netto della detrazione per lavoro dipendente, sarà pari a 5.084 euro, ma in questo esempio il lavoratore potrà contare anche sul cosiddetto “bonus cuneo fiscale” che, per il suo reddito, è pari a 1.000 euro.

L’IRPEF netta, quindi, sarà pari a 4.084 euro, da dividere per 13 in modo da determinare una ritenuta IRPEF, su ciascuna busta paga, di 314,15 euro.

Conguaglio fiscale

Se noi percepiamo effettivamente la stessa retribuzione ogni mese, l’IRPEF calcolata in busta paga dal datore di lavoro corrisponde esattamente all’IRPEF che dobbiamo versare su quel reddito.

Ma, nella pratica, nel corso dell’anno, la nostra retribuzione può variare perché potrebbero esserci degli straordinari, dei permessi non retribuiti, delle trattenute per scioperi, per esempio.

Ogni mese, quindi, si stima l’imposta annua, ma solo alla fine dell’anno il datore di lavoro sa con certezza qual era l’imposta da trattenere.

Quando lo sa, ricalcola l’IRPEF e se emergono delle differenze a credito o a debito del lavoratore, le conguaglia entro il mese di febbraio dell’anno successivo.

A questo punto tutta l’IRPEF sul reddito da lavoro dipendente è stata versata dal datore di lavoro che l’ha trattenuta nelle diverse buste paga.

Per questo motivo, se noi abbiamo solo reddito da lavoro dipendente da un solo datore di lavoro, siamo esonerati dalla presentazione della dichiarazione dei redditi (Modello 730 o Modello Redditi Persone Fisiche).

Potremmo, però, avere comunque interesse a presentarla perché abbiamo diritto a rimborsi fiscali in virtù di deduzioni o detrazioni a cui abbiamo diritto. In quel caso, possiamo farlo perché essere esonerati non significa che ci è vietato.

Per sapere, quindi, se abbiamo diritto a un rimborso è consigliabile rivolgersi a un esperto che valuterà se è utile presentare il Modello 730.

Modalità di versamento

Il versamento delle ritenute IRPEF codice 1001 deve essere eseguito entro il giorno 16 del mese successivo a quello in cui è stata corrisposta la retribuzione mensile o la mensilità aggiuntiva.

Se il giorno 16 è festivo oppure cade di sabato o di domenica, la scadenza è differita al primo giorno lavorativo dal lunedì al venerdì immediatamente successivo.

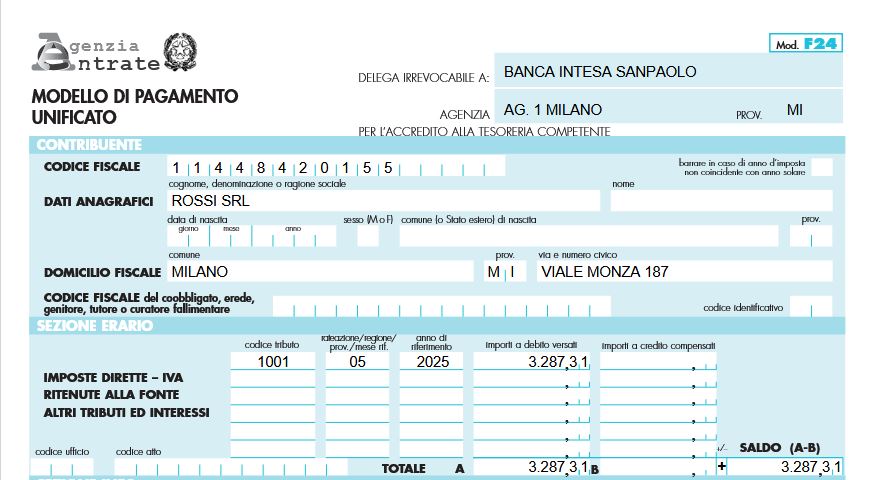

Oltre ai dati del contribuente, che è il datore di lavoro che ha la funzione di Sostituto di Imposta, occorre compilare la Sezione Erario.

- Nella colonna “codice tributo” si dovrà indicare “1001”;

- in “rateazione/regione/ prov./mese rif.” si dovrà indicare il mese;

- nella colonna “anno di riferimento” si dovrà indicare l’anno;

- in “importi a debito versati” si dovrà indicare l’importo totale, arrotondato al centesimo, di tutte le ritenute operate nel mese di riferimento.

Esempio

Errori comuni con il codice 1001 e come evitarli

Gli errori più comuni nel versamento delle ritenute IRPEF sul lavoro dipendente sono:

- utilizzare un codice tributo riferito alle addizionali regionali o comunali all’IRPEF;

- usare il codice tributo relativo agli arretrati (si tratta del codice 1002);

- utilizzare un codice tributo non più utilizzabile come quello delle ritenute sui redditi assimilati al lavoro dipendente (1004), quello per i conguagli di fine anno (1013), che sono stati accorpati nel codice 1001;

- indicare nel campo “rateazione/regione/ prov./mese rif.” un valore in un formato non ammesso, che deve essere di due caratteri numerici (ad esempio indicare per maggio “5” anziché “05”);

- versare in ritardo.

Che cosa succede se versiamo in ritardo?

Se versiamo in ritardo possiamo sanare l’irregolarità con il Ravvedimento Operoso.

Per i ritardi sulle scadenze successive al 1° settembre 2024, le sanzioni per il ritardato versamento sono ridotte a queste percentuali dell’imposta non versata puntualmente:

- Ravvedimento “sprint”: 0,0833% per ogni giorno di ritardo se il pagamento avviene entro 14 giorni dalla scadenza;

- Ravvedimento “breve”: 1,2500% dal 15° al 30° giorno di ritardo;

- e ancora ravvedimento “trimestrale” 1,3889% dal 31° al 90° giorno di ritardo;

- Ravvedimento “annuale”: 3,1250% dal 91° al termine della presentazione della dichiarazione relativa all’anno in cui la violazione è stata commessa;

- Ravvedimento “ultra-annuale”: 3,5714% dal termine della presentazione della dichiarazione relativa all’anno in cui la violazione è stata commessa.

Oltre alle sanzioni devono essere pagati anche interessi al tasso legale (attualmente pari al 2,00% annuo) dalla data di scadenza che non abbiamo rispettato sino alla data dell’effettivo versamento in ritardo.

Gli errori nel versamento delle ritenute sono più comuni di quanto si pensi. Ma con un po’ di attenzione e conoscendo le regole, è possibile evitarli con semplicità.

Laureata in Economia e Commercio presso l’Università Cattolica di Milano, ha maturato oltre 30 anni di esperienza in campo amministrativo e fiscale. Durante la pratica professionale ha insegnato Ragioneria e in seguito ha acquisito oltre dieci anni di esperienza con una delle big four della revisione e consulenza contabile. Nel 2004 ha avviato un suo studio professionale e all’attività di consulenza affianca quella di docente nelle materie fiscali e previdenziali nei corsi di formazione per gli operatori dei CAF.