Scopri i vantaggi di un contratto di locazione con cedolare secca rispetto a quelli in regime IRPEF ordinario.

Contratto di locazione con cedolare secca: cos’è e come funziona

Prendiamo confidenza con questa scelta fiscale iniziando dalle parole (locazione e affitto) e descrivendo i “confini” del contratto con cedolare secca, che non riguarda qualsiasi tipologia di immobili.

Locazione e affitto

Noi siamo abituati ad utilizzare queste due parole, locazione e affitto, come sinonimi; in realtà si tratta di due forme contrattuali differenti ed è il codice civile a precisarlo.

Il contratto di affitto ha per oggetto un bene produttivo, come ad esempio un terreno oppure un’azienda, mentre per gli appartamenti si dovrebbe più correttamente parlare di locazione.

Noi utilizzeremo talvolta il termine “affitto” come è uso comune, sapendo però che in tutti gli adempimenti obbligatori dovremo utilizzare il termine “locazione”.

Contratto di locazione abitativa con cedolare secca

La cedolare secca riguarda esclusivamente gli immobili ad uso abitativo.

Nel sistema delle categorie catastali, questi immobili sono classificati nelle categorie “A” ad esclusione della categoria A/10, “uffici e studi privati”.

Solo per gli immobili ad uso abitativo è possibile scegliere un contratto di locazione con cedolare secca in sostituzione del regime IRPEF ordinario.

Quanto dura un contratto di locazione con cedolare secca?

La durata del contratto può essere 4+4 (canone libero), 3+2 (canone concordato), sino a 18 mesi (transitorio), da 6 a 36 mesi (per studenti) oppure anche inferiore a 30 giorni (locazioni brevi); non esiste in realtà una durata specifica che differenzia la cedolare secca dal regime IRPEF ordinario, ma è possibile variare il regime durante la durata contrattuale.

Come stipulare un contratto di affitto con cedolare secca

I contratti di affitto con cedolare secca non sono in realtà molto diversi dai contratti in regime IRPEF ordinario: si tratta semplicemente di esercitare un’opzione (scegliere) e di assoggettare il contratto a questo regime.

Il contratto dovrà essere registrato all’Agenzia delle Entrate e se tutti i titolari del diritto di proprietà o di altro diritto reale di godimento (come, ad esempio, l’usufrutto, che è il più comune) hanno optato per la cedolare secca, non è dovuta l’imposta di registro annuale, pari al 2% del canone annuo, né l’imposta di bollo, che è pari a 16,00 euro per ogni pagina di contratto con un massimo di 100 righe.

Il contratto deve essere registrato entro 30 giorni dalla stipula del contratto a cura del proprietario o dell’inquilino e questo può essere fatto utilizzando i servizi telematici dell’Agenzia delle Entrate, recandosi presso gli uffici dell’Agenzia delle Entrate oppure tramite un intermediario abilitato come un CAF o un commercialista.

Se il contratto è stipulato per una locazione breve, cioè per una durata non superiore ai 30 giorni, la registrazione non è richiesta.

Cedolare secca nei contratti di affitto: requisiti e vantaggi fiscali

Vediamo ora quali sono i requisiti per stipulare un contratto con cedolare secca e quali vantaggi fiscali presenta questa opzione.

Requisiti

Il regime della cedolare secca è riservata alle persone fisiche proprietarie di un’abitazione oppure titolari di un diritto reale di godimento come l’usufrutto.

La locazione deve essere a uso abitativo e può riguardare anche le pertinenze dell’appartamento, anche se queste sono classificate con categorie non abitative, come per esempio le cantine e i solai (categoria catastale C/2) o i box auto (C/6) oppure ancora i posti auto (C/7).

Il conduttore (o locatario, cioè l’inquilino) deve utilizzare l’immobile al di fuori di un’attività di impresa o lavoro autonomo professionale: questo non significa che non può essere un imprenditore o un libero professionista (cioè, un soggetto con una Partita IVA), potrebbe anche esserlo ma dovrà utilizzare l’appartamento per abitarlo al di fuori della propria attività.

La scelta del regime della cedolare secca riguarda distintamente ciascun locatore, in caso di comproprietà.

Il regime, di regola, vale per tutta la durata del contratto, ma può essere revocato (e ripristinato) per ciascuna annualità, fermo restando che in tal caso si dovrà versare l’imposta di registro.

Il regime della cedolare secca può essere applicato anche alle locazioni brevi della durata sino a 30 giorni, a condizione che gli appartamenti non siano più di quattro poiché, in caso contrario, l’attività si considera svolta in forma imprenditoriale.

Vantaggi fiscali: spesso conviene, ma non sempre

Il regime della cedolare secca è generalmente vantaggioso rispetto al regime IRPEF ordinario.

Con questo regime non si paga l’IRPEF ma una “imposta sostitutiva”, che sostituisce, appunto, l’IRPEF ma anche altre imposte, come le addizionali regionali e comunali all’IRPEF, l’imposta di registro e di bollo.

L’aliquota è pari al 21% ma solo per un immobile riferito al medesimo proprietario nel caso di locazioni brevi: per ulteriori immobili è, invece, del 26%.

Sembrano esserci tutte le premesse perché il contratto di locazione con cedolare secca sia sempre più vantaggioso dell’IRPEF ordinaria, ed in effetti questo è quasi sempre vero, ma è importante valutare con attenzione questo vantaggio, perché in alcuni casi non c’è.

Anche se l’aliquota della cedolare secca è più bassa delle aliquote IRPEF (che sono, attualmente, del 23%, 35% e 43% a seconda del reddito), in cedolare secca non è possibile sfruttare le deduzioni e le detrazioni che sono previste ai fini IRPEF.

Se, quindi, una quota consistente del nostro reddito proviene da questi contratti, l’opzione per la cedolare secca potrebbe non essere conveniente.

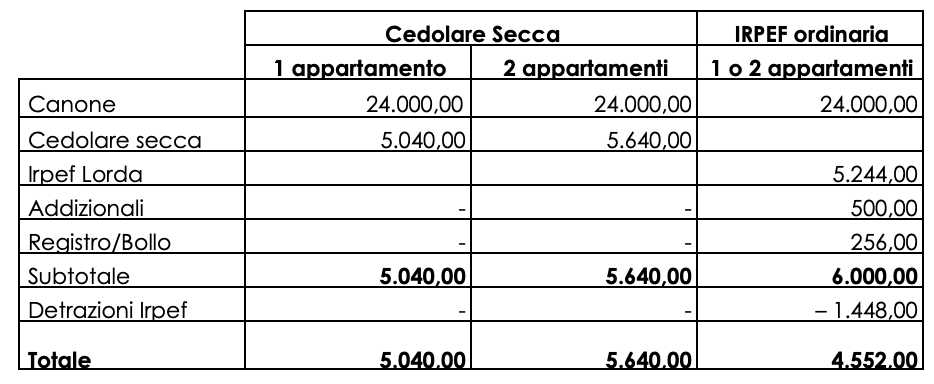

Proviamo a fare un esempio: siamo proprietari di un appartamento che concediamo in locazione a libero mercato con un canone mensile di 2 mila euro, per un totale di 24 mila euro annui. Supponiamo, inoltre, di aver pagato interessi per il mutuo della nostra abitazione principale per 4 mila euro, spese sanitarie per 3 mila euro, spese scolastiche per 500,00 euro e di aver acquistato un abbonamento per i mezzi pubblici per 250 euro.

Se esercitiamo l’opzione per la cedolare secca, pagheremo un’imposta sostitutiva del 21% che sarà pari a 5.040,00 euro, ma non potremo godere di nessuna delle detrazioni previste ai fini IRPEF per le spese che abbiamo sostenuto.

Se il contratto sarà in regime ordinario, l’IRPEF da pagare sarà del 23% sul 95% del canone annuo, cioè pari a 5.244,00 euro, inoltre dovremo pagare le addizionali regionali e comunali, che variano in base al comune di residenza ma possono essere stimate in 500,00 euro e dovremo anche pagare imposta di bollo e di registro a nostro carico per 256,00 euro.

In regime ordinario, quindi, il costo fiscale lordo sarà di 6 mila ero, quasi mille euro in più rispetto ad un contratto con cedolare secca, ma perderemo il diritto alle detrazioni IRPEF che, nel nostro esempio, valgono quasi 1.500 euro: in sintesi, la cedolare secca ci costerà 500 euro in più.

La convenienza della cedolare secca non è quindi sempre scontata, e se ipotizziamo di incassare i nostri 24 mila euro di canoni con due appartamenti anziché uno, e di praticare locazioni brevi: il divario si accentua perché solo uno dei due può godere dell’aliquota del 21%, mentre l’altro è assoggettato al 26%.

Nella tabella seguente è mostrata la sintesi del nostro esempio:

Canone libero o concordato con cedolare secca: quale scegliere?

In diversi comuni è possibile stipulare un contratto della durata minima di 3 anni con rinnovo biennale (cosiddetto 3+2) che prevede un canone definito sulla base degli accordi, stabiliti comune per comune e tipologia di immobile per tipologia, stipulati dalle associazioni di categoria dei proprietari e degli inquilini.

Si tratta di canoni normalmente meno elevati di quelli di libero mercato, ma non sempre la differenza è così ampia.

I comuni in cui è possibile stipulare un contratto a canone concordato sono:

- Bari

- Bologna

- Catania

- Firenze

- Genova

- Milano

- Napoli

- Palermo

- Roma

- Torino

- Venezia

Anche nei comuni confinanti con quelli appena elencati si possono stipulare contratti a canone concordato.

È possibile stipulare contratti a canone concordato anche in tutti i comuni capoluogo di provincia e in una serie di altri comuni ad alta tensione abitativa individuati dal CIPE.

Il principale vantaggio nella stipula di un contratto a canone concordato è di natura fiscale: nel caso di opzione della cedolare secca l’aliquota sarà pari al 10% anziché 21% o 26%.

È evidente che la convenienza dipenderà dallo scarto tra il canone concordato e quello di libero mercato: se questo scarto è modesto, potrebbe essere conveniente il canone concordato.

Facciamo un esempio:

Canone di mercato: 1.000 euro

Canone concordato: 900 euro

Nel primo caso (canone di mercato), al netto della cedolare secca resteranno 1.000 – 210 = 790 euro,

nel secondo (canone concordato), 900 – 90 = 810

rendendo così conveniente il canone concordato: il proprietario incassa di più, l’inquilino spende di meno e la differenza, ovviamente, “ce la mette” lo Stato.

Contratto con cedolare secca: novità su aliquote, scadenze e aggiornamenti normativi

La più importante novità, introdotta dalla legge di bilancio 2024 e presente per la prima volta nelle dichiarazioni dei redditi 2025, riguarda l’aliquota che non è sempre pari al 21%, ma conserva questa misura solo per un appartamento, mentre per eventuali altri appartamenti è pari al 26%.

Attenzione: non è il 21% per il primo appartamento e il 26% per i successivi, ma è possibile scegliere il 21% per uno solo degli appartamenti concessi in locazione, che ovviamente sarà quello con il canone più elevato.

Questo, però, vale solo per le locazioni brevi.

Per le locazioni brevi, inoltre, la novità che inciderà sulle dichiarazioni 2025 è riferita anche all’obbligo, da parte dei portali (come, ad esempio, AirBnB o Booking) di trattenere il 21% dell’importo del canone e versarlo al fisco come ritenuta d’acconto, a meno che l’utente del portale non dichiari di esercitare un’attività di impresa.

Entro il 16 di marzo dell’anno successivo i portali rilasceranno una Certificazione Unica (CU) con redditi e ritenute.

Sarà il proprietario, poi, a dichiarare redditi e ritenute e se avrà locato più di un appartamento, su uno di questi dovrà versare un conguaglio del 5% in modo da applicare l’aliquota del 26%.

Ma attenzione: è importante configurare con cura il proprio profilo personale sui portali, perché se la nostra attività è imprenditoriale (e questo è sempre presunto se gli appartamenti sono più di quattro) il portale non applicherà ritenuta e si dovranno versare le imposte in base al proprio regime di impresa.

Se siamo “privati” e non abbiamo una Partita IVA possiamo presentare il Modello 730 e la cedolare secca si versa (al netto degli eventuali acconti versati dai portali) secondo le scadenze previste per la dichiarazione dei redditi: saldo e primo acconto al 30 giugno e secondo acconto al 30 novembre, salva la possibilità di differire la prima scadenza al 30 luglio con maggiorazione dello 0,40% e di rateizzarla fino ad un massimo di 7 rate con interessi al 4% annuo.

Laureata in Economia e Commercio presso l’Università Cattolica di Milano, ha maturato oltre 30 anni di esperienza in campo amministrativo e fiscale. Durante la pratica professionale ha insegnato Ragioneria e in seguito ha acquisito oltre dieci anni di esperienza con una delle big four della revisione e consulenza contabile. Nel 2004 ha avviato un suo studio professionale e all’attività di consulenza affianca quella di docente nelle materie fiscali e previdenziali nei corsi di formazione per gli operatori dei CAF.