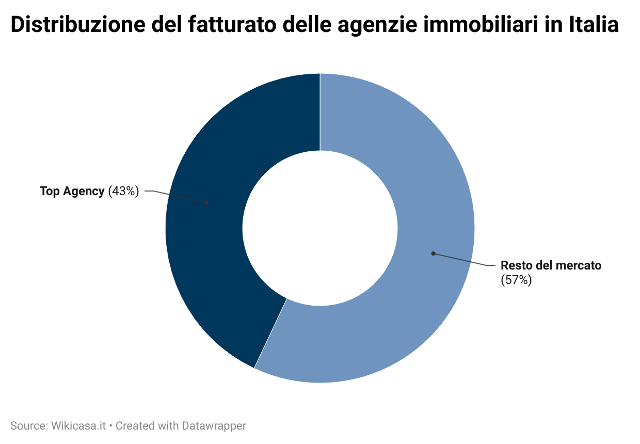

Le 1.000 migliori agenzie italiane producono complessivamente circa 1,2 miliardi di euro e registrano un fatturato medio oltre sette volte superiore rispetto al resto del comparto.

Milano si conferma la capitale del real estate nazionale, con 257 agenzie della provincia presenti nella classifica Top Agency 2025. Dils in cima con oltre € 47 milioni di fatturato.

L’analisi

La rilevazione considera oltre 38.000 imprese registrate nel settore, delle quali 10.986 società di capitali con bilancio disponibile[1]. Queste generano complessivamente 2,8 miliardi di euro di ricavi[2]; all’interno di questo perimetro, le prime 1.000 agenzie individuate – meno del 10% del totale – producono da sole circa 1,2 miliardi di euro, pari a oltre il 40% del fatturato nazionale dell’intermediazione.

[1] Fonte: Registro Imprese – Dati Ufficiali della Camera di Commercio

[2] Fonte: Elaborazione Wikicasa su dati della Camera di Commercio

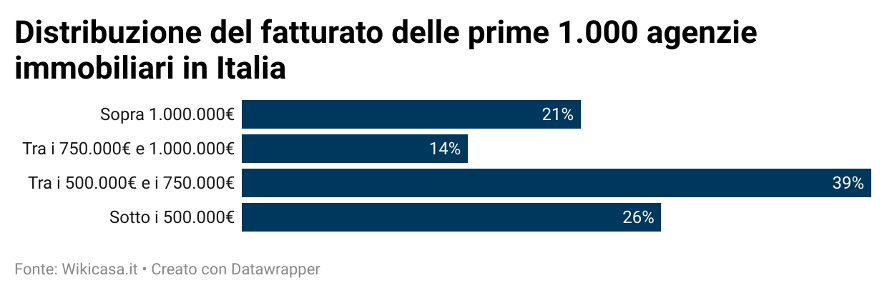

Il quadro non evidenzia solo una forte concentrazione del valore, ma anche una composizione interna molto eterogenea. Il 21% delle agenzie in classifica supera 1 milione di euro di fatturato; il 14% si colloca tra 750.000 e 1.000.000 euro; la fascia più ampia, pari al 39%, registra ricavi tra 500.000 e 750.000 euro; mentre il 26% delle realtà top rimane sotto 500.000 euro.

Si tratta di un mercato in cui convivono modelli organizzativi profondamente diversi: dalle strutture multi-sede agli operatori corporate, dai network di franchising fino alle agenzie digitali a bassa intensità fisica.

Nel confronto con il resto del comparto, il divario è netto. Una singola Top Agency presenta un fatturato medio oltre sette volte superiore rispetto alle altre imprese attive nel settore, confermando la crescente distanza tra i player più strutturati e la maggioranza frammentata del mercato.

Le capitali del Real Estate

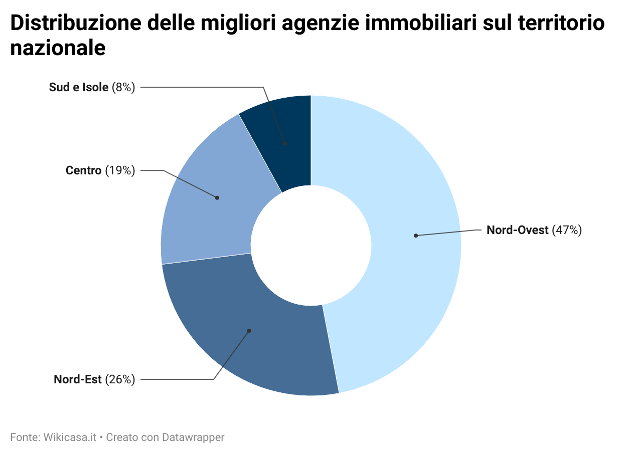

La geografia dell’intermediazione italiana mantiene una concentrazione molto marcata nelle regioni del Nord. Il 47% delle agenzie presenti nella Top Agency 2025 opera nel Nord-Ovest, con la Lombardia e Milano in particolare che continuano a rappresentare il centro nevralgico del mercato immobiliare nazionale, sia per numero di operatori ad alto fatturato sia per capacità di attrarre investimenti.

Il Nord-Est accoglie il 26% delle strutture in classifica, mentre il Centro si attesta al 19% e Sud e Isole all’8%.

Accanto alle grandi città, emergono poli ad alta domanda e forte attrattività internazionale come Roma, Firenze, Venezia, il Trentino-Alto Adige, il Chianti e la Costa Smeralda, che contribuiscono a delineare una geografia sempre più polarizzata verso i mercati premium, turistici e corporate.

I modelli di eccellenza del 2025

La classifica 2025 è guidata da DILS e mette in evidenza la rilevanza degli operatori corporate, attivi nel capital markets e specializzati nei segmenti office, retail, industrial, logistics e hospitality, che stanno però ampliando il proprio raggio d’azione verso il residenziale, oggi sempre più centrale nelle strategie degli investitori istituzionali. La Top 25 include diversi player che rientrano in questa categoria, come CBRE, Jones Lang LaSalle, Colliers, Gabetti Property Solutions, BNP Paribas Real Estate Advisory, Cushman & Wakefield, Savills, Prelios, World Capital e Sogim.

Accanto ai grandi gruppi globali, rimangono centrali i network di franchising, che rappresentano il 35% delle agenzie in classifica. Gruppo Tecnocasa, Tempocasa, RE/MAX e Gabetti Franchising continuano a distinguersi per capillarità territoriale, standardizzazione dei processi e riconoscibilità del brand.

Sul fronte regionale, si confermano i modelli locali più strutturati: Immobiliare San Pietro, Sirio Immobiliare, L’Arte di Abitare, ImpREsa, Italiana Immobiliare, Chiusano Immobiliare, Garda Haus, Abitare Co. e Progedil mantengono posizioni competitive grazie a un presidio storico dei mercati di riferimento e a un’elevata conoscenza del territorio.

Prosegue il trend di crescita delle agenzie digitali e ibride, realtà che combinano tecnologia avanzata e processi centralizzati per offrire servizi più efficienti. Tra queste, IAD, Casavo, Unicredit RE Services, Rexer, Dove.it, Homepanda, Rockagent ed eXp si distinguono per modelli operativi snelli e innovativi.

Nel segmento luxury, la classifica conferma la stabilità dei principali brand specializzati: Lionard, Italy Sotheby’s International Realty, Zampetti Immobili di Pregio, Christie’s International Real Estate ed Engel & Völkers restano protagonisti di un mercato che vede l’Italia tra le destinazioni più dinamiche d’Europa per immobili di pregio.

“Il mercato dell’intermediazione immobiliare sta attraversando una fase di profondo consolidamento, le agenzie che investono in struttura, tecnologia, brand e formazione generano risultati nettamente superiori rispetto ai modelli tradizionali. La distanza tra queste due categorie è ormai evidente e quantificabile.” afferma Pietro Pellizzari, CEO di Wikicasa. “I prossimi anni saranno segnati da un aumento delle operazioni di fusione e acquisizione, che ridurranno il numero complessivo di operatori ma ne rafforzeranno la solidità. In parallelo, proseguirà il processo di internazionalizzazione: da un lato crescono i marchi globali che entrano o si espandono in Italia; dall’altro emergono operatori italiani pronti a competere anche sui mercati esteri.”