Il valore complessivo ai fini IMU della casa di abitazione del nucleo familiare è un dato fondamentale per il calcolo dell’imposta municipale, ma lo è anche ai fini ISEE.

In questo articolo, esploriamo come viene calcolato, quali sono le differenze con il valore ISEE e facciamo un esempio pratico del calcolo.

Valore IMU e ISEE: differenze e punti di contatto

IMU e ISEE sono due cose molto differenti, ma la normativa prevede che il valore dell’immobile ai fini IMU sia utilizzato per la determinazione dell’ISEE.

IMU

L’IMU è un’imposta municipale che si paga sugli immobili, ad eccezione dell’abitazione principale, quando ne ricorrono i presupposti.

Al di là dei vincoli e delle eccezioni, che puoi approfondire nel nostro articolo sull’IMU in generale o nell’articolo sulle eccezioni per la prima casa, nella maggior parte dei casi, sulla casa di abitazione del nucleo familiare, è prevista l’esenzione dall’IMU.

ISEE

L’ISEE è l’Indicatore della Situazione Economica Equivalente, da non confondere con l’ISE, che è l’Indicatore della Situazione Economica.

Equivalente, significa che una volta stabilito il valore della Situazione Economica, questo viene diviso per un parametro, che si chiama parametro della Scala di Equivalenza ed è tanto più grande quanto più è numeroso il nucleo familiare e quante più sono le situazioni di difficoltà.

Si tratta di agevolare, quindi, a parità di Situazione Economica, le famiglie numerose e/o quelle in cui ci sono persone minorenni, o con una disabilità, o in una condizione che merita una particolare agevolazione.

Per fare un semplice esempio, se il Valore della Situazione Economica Familiare è pari a 30 mila euro, una famiglia composta di 2 persone ha un parametro pari a 1,57, mentre una di 5 persone ha un parametro pari a 2,85, che può arrivare a 3,05 se ci sono figli minorenni.

Dividendo l’ISE (30 mila euro) per 1,57, otteniamo un ISEE di 19.108 euro, questo è l’indicatore della famiglia composta solo da marito e moglie.

Dividendolo invece per 3,05, otteniamo un ISEE di 9,836 euro, e questo è l’indicatore della famiglia con tre figli di cui almeno uno minorenne.

Sono due valori molto diversi, che possono consentire alla famiglia più numerosa di ottenere i benefici previsti per chi ha un ISEE al di sotto di un certo limite, per esempio 10 mila euro.

Tra le informazioni che rilevano ai fini ISEE, c’è anche quello del valore della casa di proprietà, che deve essere quello determinato ai fini IMU.

In sostanza, si deve usare il valore IMU per l’ISEE, ma poiché sulla nostra casa in cui abitiamo l’IMU non si paga, ecco che ci troviamo in un corto circuito: come posso conoscere il valore della mia casa ai fini IMU, se l’IMU non la pago?

Come si calcola il valore dell’immobile ai fini IMU

Sulla casa di abitazione non si paga l’IMU, ma questo non significa che il valore dell’immobile ai fini IMU non esista.

Semplicemente non si paga l’imposta in virtù di un’esenzione specifica, ma per le abitazioni, la normativa fiscale in tema di IMU, prevede che si debba calcolarne il valore secondo la seguente formula:

Valore dell’immobile ai fini IMU = Rendita Catastale x 1,05 x 160

La rendita catastale la troviamo facilmente nel Quadro B del nostro Modello 730 o nel Quadro RB del nostro Modello Redditi Persone Fisiche, a seconda del modello che presentiamo.

Scopriremo anche, controllando la nostra dichiarazione dei redditi, che non paghiamo neppure l’IRPEF, sulla nostra abitazione principale, perché la “prima casa” è particolarmente agevolata.

Ma, individuando la rendita catastale dalla dichiarazione dei redditi, sarà sufficiente moltiplicarla per 1,05 e poi ancora per 160 ed ecco che avremo il valore dell’immobile ai fini IMU.

Questo valore entra a far parte dell’ISE, e quindi dell’ISEE, dopo aver subito una serie di correttivi:

- prima di tutto viene stabilita una soglia, pari a 52.500 euro più 2.500 euro per ogni figlio convivente successivo al secondo;

- inoltre, viene considerato il valore del debito residuo del mutuo eventualmente stipulato per acquistare la casa;

- se il valore della casa ai fini IMU meno la soglia e meno il debito residuo del mutuo, è pari a zero o è negativo, non si considera alcun valore;

- se, invece, la differenza è positiva, si considerano i 2/3 di tale differenza;

- infine, solo il 20% dei 2/3 costituisce il valore ai fini ISE.

Se “a parole” può sembrare complicato, diventa tutto più chiaro con un esempio.

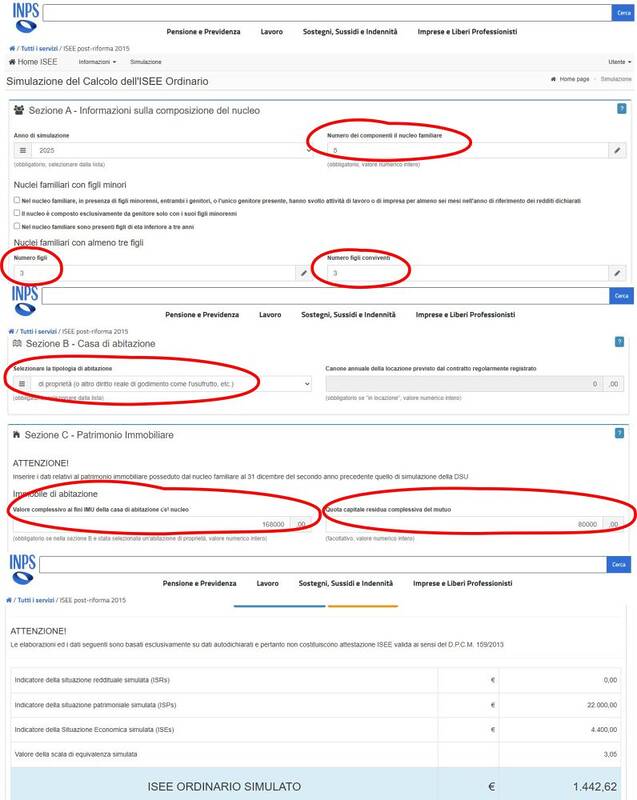

Esempio pratico di valore della casa di abitazione ai fini IMU e ISEE

Supponiamo che la Rendita Catastale sia pari a 1.000 euro.

Dobbiamo rivalutarla del 5% (cioè moltiplicarla per 1,05) e poi moltiplicarla ancora per 160:

1.000 x 1,05 x 160 = 168.000

A questo punto dobbiamo sottrarre la soglia.

Ipotizziamo di avere tre figli, tutti conviventi: possiamo aggiungere alla soglia 2.500 euro poiché abbiamo un figlio convivente oltre il secondo.

La soglia sarà quindi pari a 52.500 + 2.500 = 55.000

Sottraiamo dal valore ai fini IMU la soglia: 168.000 – 55.000 = 113.000

Se abbiamo un mutuo con un debito residuo di 80.000 euro, potremo sottrarre anche questo valore:

113.000 – 80.000 = 33.000

Se il risultato fosse stato zero o negativo, non avremmo dovuto considerare nulla.

Ma in questo esempio è positivo, perciò calcoliamo i 2/3 di questo valore: 33.000 x 2/3 = 22.000

Di questo valore, solo il 20% sarà il valore ai fini ISE: 22.000 x 20% = 4.400

Questo valore della casa ai fini ISE dovrà poi essere diviso per il parametro della scala di equivalenza per ottenere, infine, il nostro valore ISEE.

In questo caso, il parametro di una famiglia con tre figli è 3,05, pertanto il valore della nostra casa ai fini ISEE sarà pari a 4.400 / 3,05 = 1.442,62

È un calcolo che può essere simulato anche sul portale dell’INPS, ma se il risultato può apparirci come il contenuto di una scatola nera, conoscendo le modalità di calcolo diventa trasparente!

Laureata in Economia e Commercio presso l’Università Cattolica di Milano, ha maturato oltre 30 anni di esperienza in campo amministrativo e fiscale. Durante la pratica professionale ha insegnato Ragioneria e in seguito ha acquisito oltre dieci anni di esperienza con una delle big four della revisione e consulenza contabile. Nel 2004 ha avviato un suo studio professionale e all’attività di consulenza affianca quella di docente nelle materie fiscali e previdenziali nei corsi di formazione per gli operatori dei CAF.