Vorresti aprire un B&B ma non sai da dove cominciare?

Questa guida completa spiega passo passo come aprire un Bed & Breakfast in Italia, con particolare attenzione agli aspetti fiscali, spesso complessi e sottovalutati.

Dalla normativa sui requisiti minimi all’apertura della partita IVA, fino agli obblighi fiscali e ai costi di gestione, scoprirai tutto ciò che serve per avviare con successo il tuo B&B.

Aprire un B&B: requisiti minimi

Per aprire un B&B in Italia, il primo passo è capire quali sono i requisiti minimi previsti dalla normativa regionale.

Ogni Regione ha le proprie regole, ma alcuni elementi sono comuni.

L’alloggio deve essere arredato, in buone condizioni igienico-sanitarie, e dotato di spazi adeguati all’ospitalità.

Si può offrire una camera, o più camere, all’interno della propria abitazione o in altro immobile a uso abitativo, per un massimo di 30 giorni consecutivi per ospite, se vogliamo utilizzare il regime delle locazioni brevi.

Un B&B, per definizione, offre anche la prima colazione. Tuttavia, se l’attività consiste solo nell’affitto della stanza o dell’appartamento, non si parla di B&B in senso stretto, ma di locazione turistica o locazione breve.

Dal punto di vista fiscale, questa distinzione è cruciale: la somministrazione di alimenti e bevande comporta obblighi aggiuntivi che rientrano nell’ambito dell’attività alberghiera vera e propria.

Aprire un B&B: requisiti fiscali

Dal 2025 è obbligatorio indicare il CIN (Codice Identificativo Nazionale) in ogni annuncio di locazione turistica. Il CIN si affianca o sostituisce, a seconda dei casi, il CIR (Codice Identificativo Regionale) già previsto da diverse normative regionali.

L’obbligo di indicare questi codici è volto a contrastare l’abusivismo e garantire trasparenza nei confronti di ospiti e autorità.

Se non abbiamo CIR, perché la nostra Regione, in generale o per la nostra tipologia di appartamento, non lo prevede, dobbiamo comunque richiedere il CIN.

Se, invece, non siamo in possesso del CIR, sebbene sia previsto nella nostra Regione per la nostra tipologia di struttura, dobbiamo richiederlo prima di richiedere il CIN.

In entrambi i casi, dobbiamo aver ottemperato agli obblighi previsti per l’esercizio della nostra attività a livello regionale, provinciale o comunale (ad esempio, obbligo di presentazione della SCIA al SUAP del nostro comune).

La richiesta del CIN avviene attraverso la piattaforma nazionale predisposta dal Ministero del Turismo.

Non è necessario essere proprietari dell’appartamento per aprire un B&B.

È possibile gestire l’attività anche come comodatari, sublocatori o usufruttuari, purché ci sia il consenso formale del proprietario.

In tal caso è necessario che il contratto di comodato, di locazione o di usufrutto sia registrato all’Agenzia delle Entrate, attraverso la procedura RAP (Registrazione Atti Privati).

In ogni caso, è bene verificare i regolamenti comunali e condominiali, che possono porre limiti o vietare l’attività ricettiva all’interno di determinati edifici.

B&B occasionale o imprenditoriale? Quale forma scegliere

Quando si decide di aprire il B&B, è importante decidere se gestire l’attività in forma non imprenditoriale o imprenditoriale.

Questa scelta ha conseguenze fiscali e amministrative rilevanti.

Forma non imprenditoriale

Secondo la normativa fiscale se si utilizzano più di quattro appartamenti è obbligatorio aprire una partita IVA per la gestione dell’attività.

Tuttavia, anche se si gestiscono fino a quattro appartamenti, si può comunque optare per la partita IVA e gestire l’attività come impresa.

Se invece si decide per la forma non imprenditoriale, i compensi possono essere considerati come redditi diversi.

Questa configurazione è possibile per attività occasionali o per affitti brevi.

In quest’ultimo caso si può usufruire della cedolare secca, un regime fiscale agevolato che prevede aliquote differenti a seconda del numero di appartamenti locati:

- 21% per un solo immobile

- 26% per eventuali altri immobili

Va sottolineato che, in alcune situazioni, la cedolare secca potrebbe non essere conveniente rispetto all’IRPEF ordinaria.

Per un esempio di un caso in cui la cedolare secca non è conveniente si veda questo nostro articolo.

Se optiamo per la cedolare secca, dal 1° gennaio 2024 i portali come AirB&B o Booking, per esempio, sono tenuti a operare una ritenuta a titolo di acconto del 21%.

Entro il giorno 16 marzo dell’anno successivo il portale ci rilascerà una Certificazione Unica (CU) e potremo scontare la ritenuta subita dalle imposte determinate nella dichiarazione dei redditi.

Forma imprenditoriale

Se si sceglie la forma imprenditoriale, è necessario aprire una partita IVA e iscriversi alla gestione INPS Artigiani e Commercianti.

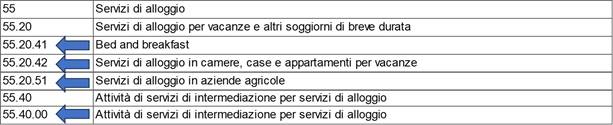

Dal 2025 sono stati aggiornati i codici AtEco (Attività Economica) per il settore B&B, da utilizzarsi in fase di apertura della partita IVA.

I nuovi codici sono operativi a partire dal 1° aprile 2025.

La scelta del codice AtEco è molto importante, sia ai fini statistici sia ai fini fiscali e previdenziali.

Quelli per le attività di B&B, sono:

Molti gestori scelgono il regime forfettario se ne hanno i requisiti, perché prevede un’imposta sostitutiva bassa (al 5% o al 15%, a seconda dei casi) e una gestione semplificata.

Anche se si pagano contributi INPS, talvolta questa forma risulta vantaggiosa rispetto alle forme non imprenditoriali.

Per sfruttare questo regime particolarmente vantaggioso, è necessario rispettare alcuni vincoli, tra i quali indicano quelli principali:

- Il regime forfettario è previsto solo per gli individui, non per le società, di nessun tipo;

- Non si può avere un reddito da lavoro dipendente o pensione superiore a 35.000,00 euro;

- Non si può essere soci di società di persone (ad esempio S.N.C., S.A.S.);

- I ricavi annui non devono superare 85 mila euro;

- Non si può controllare una società di capitali (ad esempio S.R.L., S.R.L.S., S.P.A., S.A.P.A);

- Non si possono sostenere costi per personale dipendente o lavoro accessorio superiori a 20.000,00 euro.

Cosa succede in caso contrario?

Se non rispettiamo questi vincoli la nostra impresa sarà in regime ordinario IRPEF, e pagheremo imposte secondo le aliquote corrispondenti al nostro reddito, che vanno dal 23% al 43%.

Ma se rispettiamo questi limiti, l’imposta da pagare sarà pari al 5% se si tratta di una nuova partita IVA (o se non abbiamo avuto una partita IVA negli ultimi tre anni), oppure del 15%.

Attenzione però: l’imposta non si paga sui ricavi, ma solo sul 40% di essi.

Questo dipende dal fatto che il regime forfettario non considera i costi effettivi, ma un coefficiente di redditività a forfait, che per le attività di B&B è del 40%.

Il sistema del coefficiente di redditività, di fatto, abbassa il peso effettivo dell’imposta al 2% (cioè il 5% del 40%) o del 6% (cioè il 15% del 40%).

Oltre all’imposta sostitutiva, però, dovremo pagare anche i Contributi INPS alla Gestione Artigiani e Commercianti, che hanno un importo minimo (cosiddetto “minimale”), attualmente pari a 4.542,26 euro, che però può essere ridotto del 35%.

Con la riduzione, i contributi annui minimi diventano pari a 2.952,47 euro e a partire da quest’anno, se si tratta di una nuova partita IVA, è possibile addirittura chiedere la riduzione del 50% per 36 mesi.

I contributi minimi devono essere pagati in quattro rate trimestrali.

Aprire un B&B: obblighi fiscali e comunicazioni per gestirlo

Gestire un Bed & Breakfast comporta una serie di obblighi fiscali e comunicazioni da non sottovalutare.

Anche se l’attività può sembrare semplice, la normativa fiscale richiede attenzione ai dettagli.

In primo luogo, chi non apre partita IVA può dichiarare i compensi percepiti nel modello 730, mentre chi gestisce l’attività in forma imprenditoriale dovrà presentare il modello Redditi Persone Fisiche, con tutti gli adempimenti connessi.

Per quanto riguarda i pagamenti, è importante ricordare che gli acconti e i saldi fiscali devono essere effettuati secondo le scadenze ordinarie, generalmente a giugno e novembre.

In particolare, dovremo versare:

- Entro il 30 giugno, il saldo relativo all’anno precedente e il primo acconto per l’anno in corso

- Entro il 30 novembre il secondo acconto per l’anno in corso

Gli acconti si versano in genere utilizzando il “metodo storico”, cioè basandosi sull’anno precedente, ma se prevediamo di dover versare di meno possiamo anche ridurre gli acconti usando il “metodo previsionale”.

Ma attenzione: se usiamo il metodo previsionale e versiamo meno di quanto poi a consuntivo verrà calcolato, ci sono sanzioni e interessi.

Metodo Storico

Gli acconti secondo il metodo storico sono pari al 40% dell’anno precedente, per il primo acconto, e al 60% per il secondo acconto, se non abbiamo partita IVA.

Se abbiamo una partita IVA, invece, gli acconti sono entrambi pari al 50%.

Il saldo e il primo acconto possono essere rateizzati sino a 7 rate mensili, in modo da non andare oltre il mese di dicembre.

Metodo Rateizzato

Nel caso di pagamento rateizzato, si applicano interessi nella misura del 4% annuo.

Chi svolge l’attività in forma imprenditoriale (con partita IVA) deve considerare anche i contributi previdenziali INPS nella gestione Artigiani e Commercianti.

I contributi sono versati per la quota minima descritta nel paragrafo precedente in quattro rate trimestrali, ma se superiamo il reddito imponibile minimo, l’eccedenza deve essere versata con la dichiarazione dei redditi secondo le modalità di saldi e acconti descritta per le imposte.

La puntualità nei versamenti evita sanzioni e interessi.

Dal punto di vista delle comunicazioni, bisogna inviare regolarmente la comunicazione all’autorità di pubblica sicurezza che consente l’attività, oltre agli eventuali aggiornamenti.

In particolare, deve essere rispettata la normativa che riguarda il Portale Alloggiati, che risponde agli obblighi previsti dal Testo Unico delle Leggi di Pubblica Sicurezza (TULPS).

In alcune regioni o comuni, sono richieste comunicazioni aggiuntive, per esempio relative alla sicurezza o alla prevenzione incendi, secondo le specifiche normative locali.

Un’associazione di categoria può aiutarci a rispettare queste regole in base al territorio in cui operiamo.

Infine, è fondamentale ricordare che, nonostante la semplicità apparente, l’attività di B&B è soggetta a controlli.

Mantenere documentazione aggiornata e rispettare gli obblighi fiscali e amministrativi è la chiave per evitare problemi futuri.

Costi e investimenti per aprire un B&B nel 2025

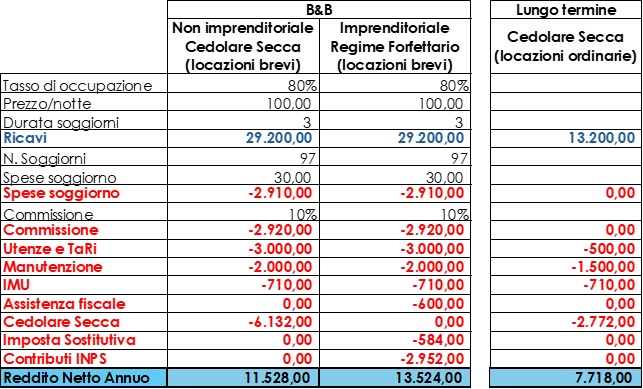

Abbiamo sino ad ora indicato obblighi, adempimenti, dichiarazioni, versamenti, ma la domanda che spesso viene rivolta al commercialista è: “ma se ho una seconda casa, quanto potrebbe convenirmi aprire un B&B piuttosto che metterlo a reddito con una locazione a lungo termine?”

Teniamo presente che aprire un B&B significa metterci del lavoro, che potrebbe essere il nostro o di altri, e che in tal caso dovrà essere compensato.

Facciamo quindi qualche conto e vediamo con qualche numero di che cosa, realmente, stiamo parlando.

Aprire un Bed & Breakfast richiede un investimento iniziale e una gestione attenta dei costi ricorrenti.

Vediamo un esempio

Consideriamo un appartamento bilocale in una zona semicentrale di una grande città italiana.

L’investimento iniziale include lavori di ristrutturazione e adeguamento alle normative, arredamento, e allestimento degli spazi per garantire comfort agli ospiti.

In media, per un bilocale, si può stimare una spesa tra 15.000 e 30.000 euro, a seconda delle condizioni iniziali dell’immobile.

I costi di gestione annuali comprendono:

- Spese per le pulizie, fondamentali per mantenere standard elevati;

- Manutenzione ordinaria e straordinaria, per garantire la sicurezza e il buon funzionamento degli impianti;

- Tributi locali, come l’IMU o la TaRi;

- Spese per utenze (acqua, luce, gas, internet);

- Costi per la gestione delle prenotazioni e eventuali commissioni a piattaforme di booking.

A volte il nostro appartamento non è vicino a noi, questo può comportare altri costi ma anche altre opportunità, come spieghiamo in questo nostro articolo.

Un piccolo business plan può essere sviluppato con queste variabili:

Come si può osservare in questo esempio, la forma imprenditoriale, che spesso ci spaventa un po’, si può rivelare invece una buona opportunità nel rispetto di tutte le normative.

Nell’esempio, infatti, la cedolare secca supera di molto l’importo dell’imposta sostitutiva in regime forfettario e dei contributi INPS.

Inoltre, se chi gestisce l’attività non ha una copertura previdenziale, in questo modo versa contributi utili per la propria pensione futura.

E se è lavoratore dipendente a tempo pieno, può chiedere l’esonero dal versamento dei contributi alla gestione INPS Artigiani e Commercianti.

Ovviamente, per elaborare un business plan dettagliato e scegliere la forma migliore è bene affidarsi ad un esperto che conosca approfonditamente non solo il mercato delle locazioni turistiche, ma anche la normativa fiscale e previdenziale.

Conclusioni

Aprire un Bed & Breakfast richiede una buona conoscenza delle normative e degli obblighi fiscali.

Questa guida completa al B&B ha spiegato come aprire un B&B partendo dai requisiti minimi, fino a scegliere tra la forma occasionale o imprenditoriale.

Abbiamo approfondito gli obblighi fiscali e le comunicazioni necessarie per aprire un bed and breakfast in regola.

Infine, abbiamo illustrato i costi e gli investimenti per aprire un B&B nel 2025, fornendo indicazioni utili per pianificare un’attività sostenibile e redditizia.

Per aprire un B&B con successo è fondamentale valutare ogni dettaglio fiscale e normativo, affidandosi a un esperto, se necessario.

Laureata in Economia e Commercio presso l’Università Cattolica di Milano, ha maturato oltre 30 anni di esperienza in campo amministrativo e fiscale. Durante la pratica professionale ha insegnato Ragioneria e in seguito ha acquisito oltre dieci anni di esperienza con una delle big four della revisione e consulenza contabile. Nel 2004 ha avviato un suo studio professionale e all’attività di consulenza affianca quella di docente nelle materie fiscali e previdenziali nei corsi di formazione per gli operatori dei CAF.